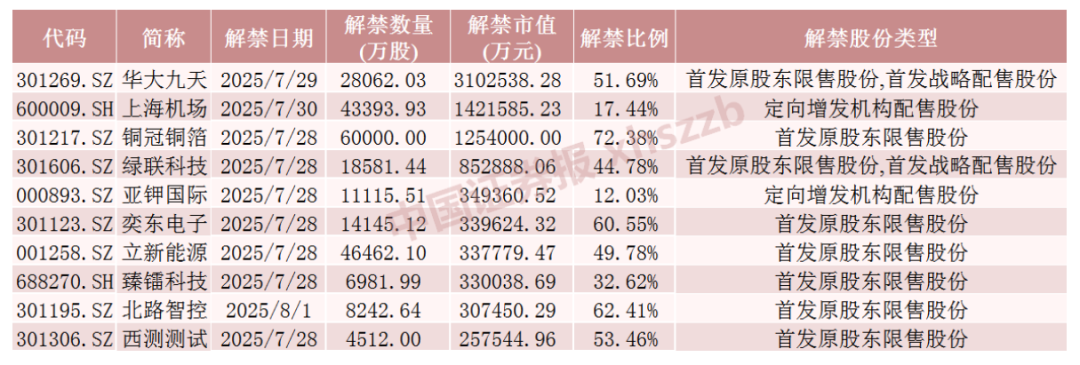

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

上证指数近期再度逼近3600点,A股将何去何从?

我们先来看两则“神预言”:1979年,巴菲特曾说过美股20年的年化收益率远超国债收益率;1983年,“逆向投资大师”邓普顿曾预言,道琼斯指数未来8年将上涨3倍,从800点上升到3000点。

投资大师们从来不会故弄玄虚,也不会从未来几个月或者一两年的角度去看股市,但从长期的维度,他们几乎“神预言”了股市走势,这是因为他们基于可靠的数量分析,投资需要一剂解毒剂,解毒剂就是量化分析。

如果加以量化,你不一定做得极端出色,但也不会堕入深渊。量化分析会让你在股市极端时期明白,市场是错的以及为什么是错的,这样你才不会在上证指数2600点之时仓位极低,而在5000点之上全仓加杠杆。

投资并不神秘,投资大师们也从来不将自己的投资建立在对股市走势的分析之上,他们关注的是个股。他们分析长期股市走势,只是基于一种人间清醒。大众更关注牛熊走势,事实上,如果将基于常识的量化分析放在心中,投资者在股市非理性期间不至于被他人极端的情绪所传染。

大类资产法则

资金是一个大池子,为了追求更高的收益,它们在股票、房地产、债券、黄金等大类资产中流动,而这些大类资产也在相互竞争投资者的资金,哪类资产能提供更高的经风险调整的收益率,它就获得更多的资金流入。

所有大类资产竞争的基准点是十年期国债收益率。十年期国债的收益率代表着无风险的收益率,如果某类资产收益率低于十年期国债收益率,那还不如买入国债,因为其他资产类别都是具有风险的。

在巴菲特看来,股票不过是伪装成股票的债券。1979年,巴菲特曾展望过未来20年的美国股市,他说:“购买1999年到期,票息率为9.5%的20年期领先级美国公司的债券,或是以账面净资产的价格购买回报率有可能达到13%的道琼斯成份股,两者相比,前者会不会获得更好的回报呢?”答案是显而易见的,而美股也在20世纪80年代和90年代展开了一场史无前例的20年大牛市。

具体到A股来看,从10年期的角度,或许投资者可以问一个问题:我国十年期国债收益率为1.7%,而整体A股的10年期年化回报率约为8%,两者相比,前者会不会获得更好的回报呢?答案也是显而易见的。

投资者在股市低估处畏首畏尾,正是因为后视镜效应,他们被过去几年的熊市吓怕了。

正如巴菲特在1979年所说,“投资者仍把眼睛紧紧盯在后视镜上做投资决策。这种依靠经验主义带兵打仗式的投资方式在过去被证明其代价无比惨重,这次也将是同样的结果。”事实就是如此,因为“以股票现在的价位来说,应该会产生远远超过债券的长期投资回报”。

整体估值法则

1983年,“逆向投资大师”邓普顿在国家电视台上预测,道琼斯指数八年内可能会从目前的812点攀升至3000点以上。他的解释如下:

我们再往前看八年。在这段时间内,由于通货膨胀,国民生产总值几乎会翻倍。如果国民生产总值翻倍,那么美国公司的销量也大约会翻倍。如果利润率相同,则利润增加一倍。那么如果利润增加翻倍,股市将会冲到多高?例如,我们假设,市盈率不再是7倍了,而是14倍,这也是过去80年的平均值。所以,如果美国公司的收益从现在开始翻倍,然后市盈率也翻倍,那么股价可能是现在的4倍,道琼斯工业指数也会涨到超过3000点。

道琼斯工业平均指数在1991年12月23日达到3000点,恰好是在邓普顿看似荒谬预测之后的八年零十五天。

就A股来看,当前上证指数的估值为15倍,而美国股市的估值通常在7倍到25倍区间,美股80年的平均估值为14倍,最近10年美股整体估值更是从20倍上涨到了30倍。中国GDP的增速为5%,上市公司利润的增速略高于整体经济的增速,而当前A股的整体股息率约为2.7%,A股投资者的长期年化收益为股息率加增长率约等于8%。

值得注意的是,股市的上涨从来不是平均的,它只是长期来说经历过若干让人“爱恨交织”的阶段,最终会均值回归实现长期年化收益。

股票市值占GNP比重法则

巴菲特认为,从宏观的角度来说,定量分析根本不必要那么复杂。上市公司股票的总市值占GNP(国民生产总值)的比重,尽管这个比重所传递的信息量有一定的局限性,但也可能是衡量任何时候估值水平的最佳单一手段。

诚如巴菲特所言,当这一比重降至70%或80%附近,购买股票会是很好的选择。如果这个数字接近200%,就像1999年和2000年部分时间段美股那样,那就是在玩火。

具体到A股来说,当前两市的市值约94万亿元,而我国2024年的GNP为134万亿元,按照5%的增速,2025年GNP为140万亿元。因此,我国上市公司股票总市值与GNP的比重为67%。

按照巴菲特的估值法则,A股当前估值处于比较好的购买位置。与五年前相比,这个国家经济在发展,但股票价格更低了,这意味着投资者将会用同样的钱获得更多的回报。

正如巴菲特所说,20世纪的经验证明,股市非理性现象的爆发是周期性的,那些想要好业绩的投资者,最好学会应对股市下一轮的非理性。投资需要一剂解毒剂,解毒剂就是量化分析,如果加以量化,你不一定做得极端出色,但也不会堕入深渊。

责编:战术恒

排版:刘珺宇

校对:杨立林

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《重回3600点,A股将何去何从?这次有何不一样》

京ICP备2025104030号-18

京ICP备2025104030号-18

还没有评论,来说两句吧...