致尚科技(301486.SZ)正计划向恒扬数据股东购买其合计持有的恒扬数据 99.8555% 股权,交易价格高达 11.48 亿元,对应 100% 股权作价 11.5 亿元。

这一收购计划看似是致尚科技在 AI 算力领域的重大布局,但界面新闻发现其背后存在诸多令人担忧的问题。

卖掉利润 “大动脉”:从光通信到 AI 的急转弯

致尚科技在2023年6月上市时,主营业务为游戏机零部件。随后公司开启一系列眼花缭乱的资本运作。先是通过控股东莞福可喜玛通讯科技有限公司(以下简称“福可喜玛”)加强布局光通信器件领域,根据2024年年报,光通信产品已经成为公司第一大收入来源,贡献超过一半毛利。令人意外的是,2025年5月,致尚科技以 3.26 亿元将其持有福可喜玛全部53%股权出售给泓淇光电基金,背后接盘方为仕佳光子。

福可喜玛2024年净利润7994.12万元,甚至超过致尚科技同期6728万元的净利润。

长期跟踪电子行业分析师杨凡向界面新闻记者指出,“受AI需求刺激,光通信行业景气度较高,尽管致尚科技在这笔操作中赚钱了,但几乎卖掉了利润'大动脉’,对公司2025年第二季度的业绩会有较大影响,同时,过于频繁的切换赛道也不利于公司形成技术积累。”

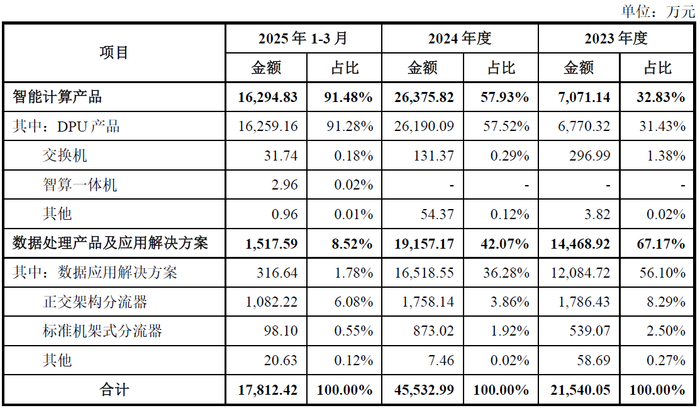

AI算力成为致尚科技盯上的新赛道。本次交易标的恒扬数据主要业务为智能计算和数据处理产品,2023年和2024年收入分别为2.37亿元和4.73亿元,同期归母净利润分别为3735.3万元和8546.7万元。

恒扬数据的数据处理产品及应用解决方案为公司原有主要业务,2023年占收入比例为67%,2024年随着DPU产品发力,公司业务结构发生较大变化,智能计算产品收入占比从2023年的32.83%提升至57.93%。

毛利率断崖式下跌:智能计算产品的隐忧

不过,看似火热的智能计算产品背后却有隐忧。

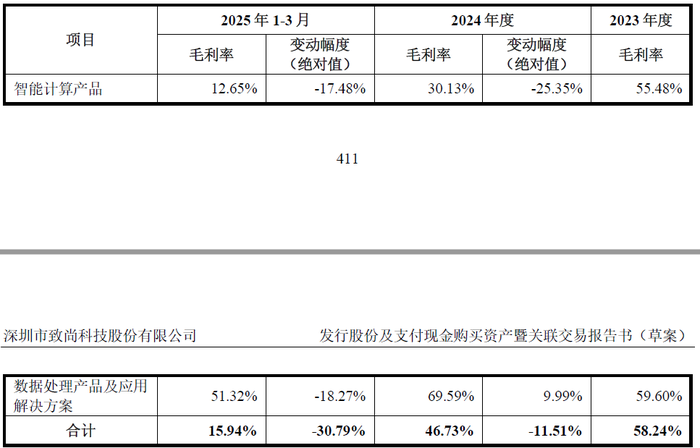

恒扬数据综合毛利率从2023年的54.09%降至2024年的46.07%,到2025年第一季度更是骤降至16.21%。

界面新闻进一步拆分发现,数据处理产品及应用解决方案毛利率有一定波动,真“拖后腿”的是智能计算产品,其毛利率从2023年的55.48%降至2024年的30.13%,到2025年第一季度下降至12.65%。

为何会出现这种情况?核心原因是向阿里系指定整机生产厂商销售的产品毛利率下滑。

恒扬数据与阿里系的合作模式为,阿里巴巴集团内企业与标的公司签署NRE(一次性工程费用)技术服务协议,产品开发完成后,销售给新华三等阿里巴巴集团指定整机生产厂商。

云计算资深人士张扬告诉界面新闻记者,“云计算巨头体量庞大,对上游供应商议价能力极强。这类定制化产品生命周期通常为2-3年,前期(样卡、灰度、小批量阶段)因规模小、调测成本高,售价和毛利率较高;但进入 10 万张以上的大规模商用阶段后,阿里为降低成本会要求定期议价,加上厂商为保住客户、防范竞争对手,往往会接受降价,毛利率自然相应会出现下滑。”

恒扬数据也称,向阿里系销售的“产品价格会逐渐下降一定幅度后保持稳定,导致毛利率亦会呈现前中期逐渐下降而后保持稳定的变动趋势”。

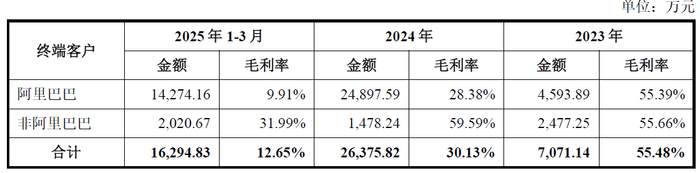

在恒扬数据的智能计算产品中,阿里巴巴系贡献收入的绝对主力,如2024年阿里巴巴作为终端客户贡献公司智能计算产品94.7%的收入,但毛利率从2023年的55.39%下降至2025年第一季度的9.91%,公司所谓毛利率“保持稳定”的迹象尚未出现。

严重依赖大客户:两家客户撑起超八成收入

极度依赖大客户也是恒扬数据的突出特征。

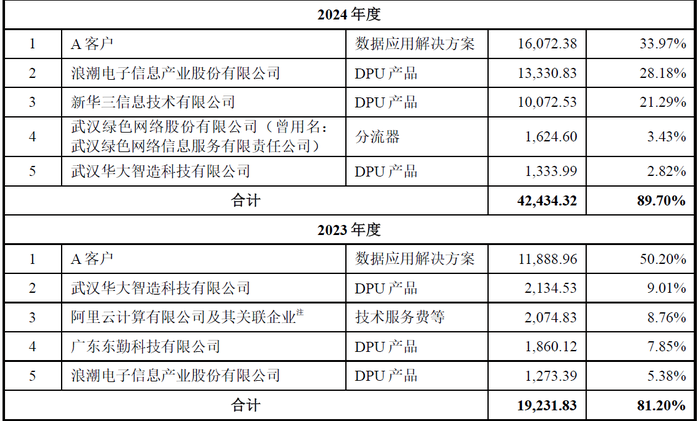

公司2023年前五大客户中包括A客户、浪潮信息、新华三、华大智造、阿里云等,但其最终的终端客户其实十分有限。

其中,新华三、浪潮信息、广东东勤科技等公司均为阿里巴巴集团指定的整机生产商。

若将阿里巴巴集团穿透为最终客户并合并计算,则报告期各期恒扬数据向阿里巴巴集团销售金额分别为6,356.27万元、24,897.59万元及14,625.16万元,占报告期各期营业收入的比例分别为 26.84% 、 52.63% 和 79.81%,占比不断提升。

另一个 “关键角色” 是A客户。恒扬数据为其提供数据应用一体化解决方案服务,2023年和2024年,A客户均为公司第一大直接客户。

相关公告中并未直接披露A客户的信息,只有模糊的解释:A客户所在国家位于非洲西北部,经济规模在非洲位居前列。A客户系政府机构,需求类型为国家级解决方案,项目规模较大,因此,收入占恒扬数据比例较高具有合理性。

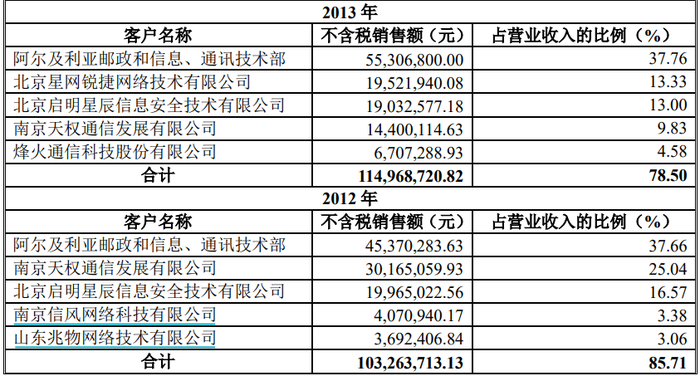

界面新闻翻阅恒扬数据历史上在新三板挂牌的信息发现,公司在2012年和2013年第一大客户均为阿尔及利亚邮政和信息、通讯技术部,阿尔及利亚地处非洲西北部,GDP位居非洲第三,符合公司公告中对于A客户的描述。

到此不难得出结论,恒扬数据真正依赖的大客户只有两家,即A客户与阿里巴巴集团,2023年和2024年,A客户和阿里巴巴集团合计占公司收入比例分别高达77.04%和86.6%。

“这种 ‘两家客户定生死’ 的模式,一旦合作生变,将直接冲击公司业绩。”一家服务器公司销售负责人黄韬对界面新闻记者表示。

估值一个月暴涨 70%:疑似 “抬轿子” 的资本操作

致尚科技的这次收购中,恒扬数据100%股权作价11.50亿元。然而,该公司的估值在交易前发生剧烈波动,

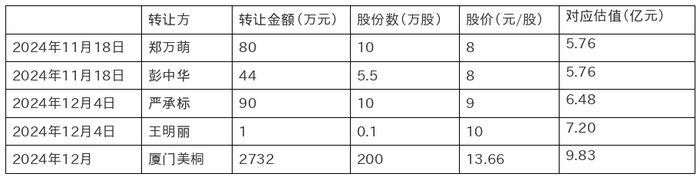

4月7日,致尚科技发布停牌公告,筹划定增购买恒扬数据事项。2024年11月到12月间,深圳市海玥华投资有限公司(以下简称“海玥华”)先后多次以不同价格受让老股,使得恒扬数据的估值发生剧烈波动,

2024 年 11 月 18 日,郑万萌、彭中华分别以8元 / 股的价格转让 10 万股、5.5 万股给海玥华,对应估值 5.76 亿元;

2024 年 12 月 4 日,严承标以 9 元 / 股转让 10 万股给海玥华,王明丽以 10 元 / 股转让 0.1 万股给海玥华,对应估值升至 6.48 亿元、7.20 亿元;

2024 年 12 月,厦门美桐以 13.66 元 / 股转让 200 万股给海玥华,对应估值直接跳涨至 9.83 亿元。

短短一个月内,恒扬数据股价从 8 元 / 股涨至 13.66 元 / 股,估值从 5.76 亿元飙升至 9.83 亿元,涨幅超 70%。

目前11.5亿元的作价将相比上轮估值即5.76亿元提升99.6%,估值在9个月提升近一倍。这也引发投资者对交易公允性和合理性提出质疑。

业绩承诺方兜底实力弱:业绩承诺恐难落地

为了完成此次收购,恒扬数据的相关股东对业绩做出承诺。恒扬数据第一大股东深圳市海纳天勤投资有限公司(以下简称“海纳天勤”)等业绩承诺方承诺,公司在2025年度、2026年度、2027 年度实现的净利润分别不低于 8000 万元、1.05 亿元、1.15 亿元,三年合计承诺净利润为 3 亿元。

然而,这些业绩承诺方的履行能力令人担忧。

以第一大交易对方和核心业绩承诺方深圳市海纳天勤投资有限公司为例,截至2024年末,海纳天勤的总资产仅为 5303.68 万元,净资产更是低至1129.55 万元,资产负债率高达 78.70%。

天眼查显示,恒扬数据是海纳天勤唯一的一项对外投资。海纳天勤其持有的恒扬数据 29.6277% 的股权,按本次交易作价计算,价值达3.41亿元。

这意味着,海纳天勤的账面净资产与所持股权的公允价值之间存在超过3.3亿元的巨大差异。并且,作为持有恒扬数据股权的投资平台,其2024年度净利润为-166.99万元,与其所持标的公司在同期实现8546.67万元净利润的情况形成鲜明反差。

“这种盈利能力与所持资产的不匹配在商业逻辑上存在较大疑点。”会计师宋辉告诉界面新闻记者,“不排除海纳天勤通过大额分红或对外关联交易转移利润的方式,做低净资产或净利润。要了解真相,还需要监管机构的进一步问询。”

律师洪少华则对界面新闻表示,“海纳天勤作为有限公司仅承担有限责任,一旦业绩补偿超出公司偿付能力,无法进一步追溯至个人,这是真正的风险。”

从出售核心光通信业务转向AI算力,到标的公司毛利率暴跌、大客户依赖畸形,再到估值短期内异常暴涨却难以实现业绩承诺兜底,致尚科技这桩看似“前瞻”的收购,背后暴露的风险不容忽视。对于投资者而言,这场资本游戏的 “真相”,或许还需要更多时间来验证。

京ICP备2025104030号-18

京ICP备2025104030号-18

还没有评论,来说两句吧...