国联民生证券股份有限公司(下称“国联民生”,601456.SH,01456.HK)合并更名后的首份中报业绩出炉。

8月28日晚间,国联民生发布2025年半年报表示,报告期内,公司营业收入40.11亿元,同比(与前一年同期相较)增长269.4%;归属于母公司股东的净利润(下称“净利润”)11.27亿元,同比增长1185.19%。

2025年上半年,国联民生基本每股收益0.20元,同比增加566.27%;截至报告期末,公司总资产1853.97亿元,较2024年底的972.08亿元增加90.72%。

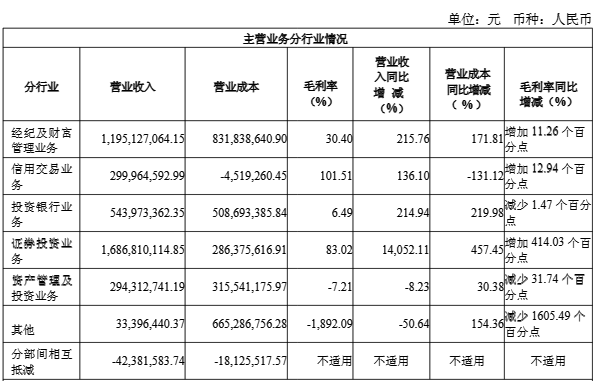

主营业务方面,今年上半年,国联民生证券投资业务的营业收入同比增幅最高,达14052.11%,实现收入16.87亿元。

经纪及财富管理业务、投资银行业务的营业收入增幅均超过200%,分别增加了215.76%、214.94%,收入分别实现11.95亿元、5.44亿元。同时,信用交易业务实现收入3.00亿元,同比增长136.10%。

不过,报告期内,国联民生的资产管理及投资业务和其他业务,营业收入均出现同比下滑,分别减少了8.23%和50.64%,营业收入分别为2.94亿元和3339.64万元。

具体来看,对于上半年营业收入增幅高达14052.11%的证券投资业务,国联民生表示,权益类证券投资业务方面,2025年上半年,证券投资业务围绕杠铃策略,充分抓住第二季度以来市场的上升行情,重点配置有色、医药、军工等行业,实现了较高的投资收益。

“下半年,国内A股市场将面临一系列边际改善的因素,国内宏观基本面在反内卷背景下将会有所企稳,美联储降息预期进一步提升,偏宽松的内外部流动性格局将会进一步提升市场风险偏好。公司权益投资业务将进一步优化当前的持仓结构,进一步精选成长个股,重点配置具备反转或者长期成长空间的行业标的,辅以定增、可转债等多策略投资模式来实现风险与收益的平衡,稳健开展股票投资业务。”国联民生称。

经纪及财富管理业务方面,国联民生表示,报告期内,公司新增客户数11.76万户,累计总客户数345.59万户;公司金融产品销售规模(除现金管理产品外)870.20亿元,期末金融产品保有量314.36亿元。截至报告期末,基金投顾保有规模97.08亿元。

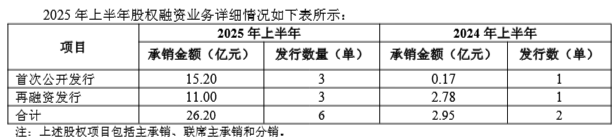

投资银行业务方面,报告期内,国联民生股权融资业务完成IPO项目及再融资项目(含并购重组配套融资)共6单,合计承销金额26.20亿元。截至报告期末,公司另有已过会IPO项目1单,在审IPO项目12单。再融资业务方面,截至报告期末,另有在审再融资项目5单。

债权融资业务方面,报告期内,公司债权融资业务合计完成债权项目245单,承销金额合计739.88亿元。截至报告期末,公司另有已取得批文待发行债权项目61单,在审债权项目21单。

对于上半年营业收入出现下滑的资产管理及投资业务,国联民生在2025年半年报中表示,截至报告期末,公司证券资产管理业务受托资金1984.17亿元,管理的资产管理计划共计456个。其中,公募基金(含大集合)产品4个,资产管理规模102.22亿元;集合资产管理计划215个,资产管理规模980.10亿元;单一资产管理计划147个,资产管理规模412.96亿元;专项资产管理计划90个,资产管理规模488.89亿元。

融资融券业务方面,截至报告期末,国联民生融资融券余额172.07亿元,市占率上升至9.299‰;股票质押式回购业务方面,截至报告期末,国联民生股票质押式回购业务本金余额12.55亿元,较2024年底规模有所下降。其中,投资类(表内)股票质押式回购业务余额11.31亿元,较2024年底规模13.30亿元下降了1.99亿元,平均履约保障比例377.03%;管理类(表外)股票质押式回购业务余额1.24亿元,较2024年底规模1.91亿元减少0.67亿元,平均履约保障比例330.65%。

截至8月28日收盘,国联民生A股收报12.20元/股,涨2.78%;港股收报6.7港元/股,涨1.67%。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《合并更名后首份中报出炉,国联民生上半年净利增超1185%》

京ICP备2025104030号-18

京ICP备2025104030号-18

还没有评论,来说两句吧...